単身者の住宅購入が増えています。単身者の住宅ローンを解説

マンション購入や売却をお考えならコムズへ。スタッフ全員宅建士・既存住宅アドバイザー資格所持。住宅ローンの相談も専門スタッフにお任せください!

独身は賃貸に住むのと購入するのはどっちがお得?

![]()

- 03-3632-0455

- 9~19時/水曜店休

こじらせない

|特集|

単身者の住宅ローン事情

長寿化に伴って高齢単身者が増加するだけでなく、離婚する人も同様に増え続けており、夫婦の数は2001年をピークに減少に転じている。

単身者はファミリーと同様に住宅ローンに通るのか検証していく。

01 「現在の賃料」から、住宅ローンの月々の支払いを考えよう。

今の賃料を払い続けても自分のものにならない・・・それなら購入しよう!

住宅ローンの月々の支払も今の賃料と同じであれば心配はない。でも、いったいいくらまで借りられる?

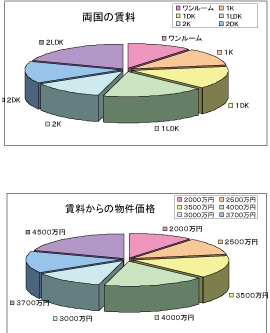

こんな疑問を良く耳にするので、両国地域の賃貸相場をグラフにして、その平均価格を売買物件に直した場合にいくらくらいになるのかグラフでまとめた。

ディンクス・単身者が多い両国地域というこもあり、3部屋の賃貸物件はほぼ無く、価格は2~4000万円で推移されている。

両国地域は3部屋以上の賃貸がほぼない。ディンクス、単身者が多い証拠でもある。

賃料=住宅ローン

今と変わらず、オーナーになれる。

2~4000万円台とまばらではあるが、月々にから計算すると意外な借入額になる。

02 今の自分はどのくらい借りられるのか。

年収別にした借入額早見表である。自分の年収の欄に変動金利とフラット35という項目がある。耳にしたことがあるかもしれない言葉かもしれないが、住宅ローンは大きく分けると2つになる。

文字通り金利が変動するもの(月々の支払は安い)と35年間同じ金利(変動金利よりは金利が高い)であるフラット35がある。

また収入を合算して購入することもできる。注意点は夫婦である必要がある。

03 見落とし注意!ポイント集

賃料くらいの住宅ローンを組む、そして自分の年収からどのくらい借りられるか分かった。いざ、物件を検索してみようとしたとき、陥ってしますポイントが存在する。せっかく見学したのに意味がなかったでは仕方がない。

ワンルーム・1Kは投資用金利7%前後になる。

単身者が大きい部屋を求めると投資用として見られる。

ヴィンテージマンション(築45年等)は住宅ローン審査に影響なし

まとめ

目指せ!

脱賃貸・オーナーへ

家賃とほとんど変わらないなら、今自分自身の資産を持っておこうという風潮になりつつある。平均購入年齢は35歳(リクルート調べ)であるももの、20代でマンションオーナーになる人も続出している。増税前に夢の実現をしてみるのも良いでのではないか。

栗本 泰行

くりもと やすゆき

住宅金融普及協会認定

住宅ローンアドバイザー

宅地建物取引士

住宅ローンを取り扱う傍ら売買契約書の作成にも携わる。中古マンション売買を専門として、『より良い住宅ローンの提案」を心がけている。金融機関の担当者からの信頼も深い。